汽車貸款利率多少才合理?汽車貸款利率計算非常複雜,不是每個人都能自己試算出正確的利率,因此很難判斷誰的汽車貸款利率是真的,也就容易落入汽車貸款陷阱中。透過本文,可以了解不同種類的汽車貸款利率、影響車貸利率的因素,還教你如何預防在申辦貸款時,掉入車貸陷阱中。

一、汽車貸款利率多少才合理?

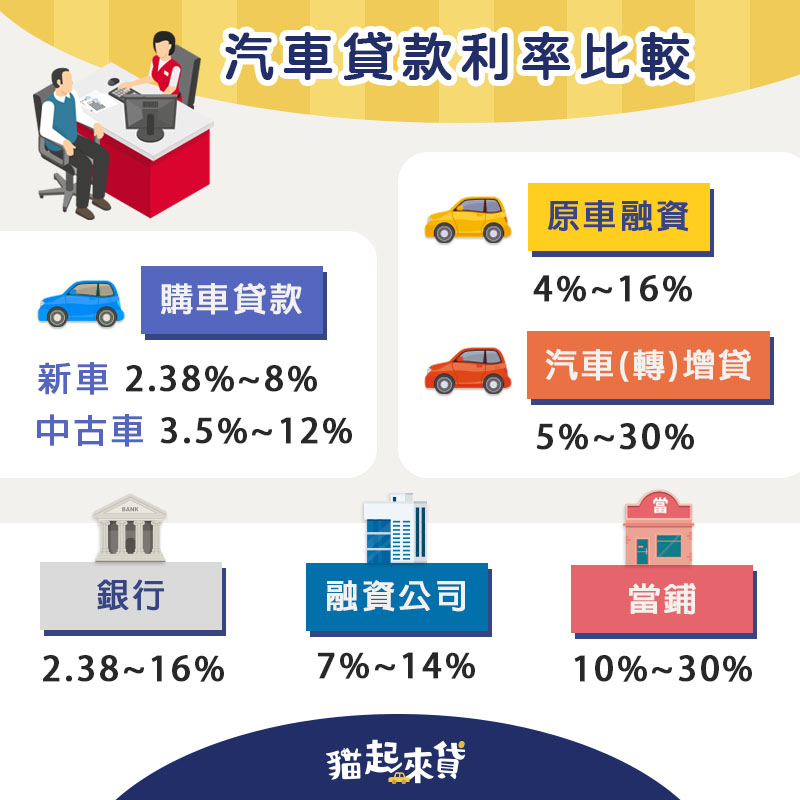

汽車貸款利率會因不同的貸款種類、貸款機構,而有不一樣的貸款利率區間,以下針對各種情況來比較汽車貸款利率:

1.購車貸款利率VS汽車借款利率

汽車貸款包含買車時申請的「購車貸款」,和已經有車子並用汽車來借款的「汽車融資」二種,由於購車貸款的資金用途比較單純,不像汽車融資可能是借貸來投資、彌補資金缺口等用途,風險相對較低,因此購車貸款利率最低可到2%;汽車融資利率則最少4%。

2.新車貸款利率VS 中古車貸款利率

買全新的汽車申請新車分期付款,對銀行的風險是最低的,汽車貸款利率約在2.38%~8%之間;買中古車則有掉價的疑慮,因此中古車貸款利率會比較高約3.5%~12%之間。

3.原車融資利率VS 汽車增貸/汽車轉增貸利率

原車融資是指沒有貸款的汽車,可貸空間較大且利率較低,約4%~16%之間;汽車增貸/轉增貸則是原本的汽車貸款還沒還完,就又再借一筆資金,相對風險較大,因此利率也會比較高,約5%~30%之間。

4.銀行汽車貸款利率VS民間汽車貸款利率

幫大家整理出今年度各家貸款機構,最新的「新車分期」與「原車融資」利率,如下表所列:

| 貸款機構 名稱 | 新車分期 利率 | 原車融資 利率 |

|---|---|---|

| 永豐銀行 | 2.38%起 | 2.38%起 |

| 三信銀行 | 2.69%~8% | 4.99%~12% |

| 新光銀行 | 2.8%~6.5% | 4.3%~11% |

| 台新銀行 | 2.88%~16% | 6.5%~12% |

| 陽信銀行 | 3%~16% | 5.88%~16% |

| 融資公司 | 無承辦新車分期 | 7%~14% |

| 當鋪/代書 | 無承辦新車分期 | 10%~30% |

二、影響汽車貸款利率的因素

除了汽車貸款種類和貸款機構會影響利率,申請人的條件也會影響汽車貸款利率,以下說明幾個常見的汽車貸款利率影響因素:

1.收入來源

申辦銀行汽車貸款,一定要提供正式的收入證明文件,例如:薪資轉帳明細、薪資單、扣繳憑單等等,如果沒有辦提提供有力的財力證明文件也會影響核貸利率。

2.收支負債比

銀行和融資公司都會計算申請人名下債務占收入的比率,建議負債比不要高於60%,否則不僅拿不到低利率、還可能無法通過貸款審核。

3.信用評分

銀行和融資公司都會參考申請人的信用狀況,也就是聯徵報告,申請銀行汽車貸款,建議信用分數不要低於600分,融資公司則視信用不良嚴重程度作評估。

除了上述情形,你也可以透過提供加分的保證人和其他加分文件,例如:專業證照、不動產所有權狀、有價證券等等,來幫自己爭取更低的汽車貸款利率。

三、汽車貸款利率陷阱有哪些?

各種不同的汽車貸款額度及利率,讓人眼花撩亂,分不清哪種適合自己,甚至因為資訊混亂導致於落入圈套中,以買車貸款陷阱來說,常見的手法有:

1.買車「零頭款」、「低頭款」、「低月付」、「零利率」話術:

這種手法通常用在貸款期數短的方案上,在貸款期滿後會要求你一次補完剩下的尾款,只是將還款壓力往後延而已。

2.「呼吸專案」只要活著就能買車:

這種手法大多伴隨著高利率、高收費、不合理的還款方式,幾乎跟高利貸的手法相去不遠。

而申辦原車融資時,有些車貸業務會刻意用錯誤的算法混淆你,讓你以為汽車貸款利率很低,目的就是為了讓你簽約,最常見的手法就是直接用月付金推算假的汽車貸款利率。

例如:汽車貸款100萬、利率8%、分72期償還的月付金是17,533元,但有些業務可能會直接用利息總支出回推汽車貸款利率,這樣算出來的汽車貸款利率會變成4.3%,看起來比8%還低,但其實是一樣的。

四、汽車貸款利率常見Q&A

- Q汽車貸款有可能零利率嗎?

- 「殺頭的生意有人做,賠錢的生意沒人做」這句話用在任何生意上,都可以成為一個標準答案。在買新車時,業者通常會用汽貸零利率的話術,吸引顧客上門,實際上這些利率費用早已轉嫁在車價上,或者業者會用其他的名目或方式變相收費。

- Q買二手車辦汽車貸款利率多少才合理?

- 二手車貸款就是中古車貸款,汽車貸款利率會比新車高一些,大概是3.5%~12%之間。

- Q汽車貸款利率有分單利跟複利嗎?

- 不管是跟銀行還是融資公司申辦汽車貸款,都是採用複利計算,汽車貸款利率沒有在用單利計算的,如果有車貸業務給你的利率是單利,那代表你的真實利率(也就是複利)至少高出兩倍。

- Q保證人須具備哪些條件,才能幫汽車貸款加分?

-

- 信用狀況良好:信用報告須600分以上,並且不可以有信用瑕疵或信用不良等狀況。

- 財務狀況優秀:可以提供名下不動產所有權狀、其他財力證明,或是提出一定存款的存摺作為佐證。

- Q所謂的財力證明有哪些?

- 大概有以下幾種:薪資轉帳證明、扣繳憑單、存款明細、土地或房屋所有權狀、有價證券(如股票、金融債券)等證明。

- Q車貸利率怎麼算?

- 汽車貸款利率是根據借款人的條件來計算,年利率在2%~16%之間,換算成月利率則是0.16%~1.33%,如果利率超過前述的範圍,那就要小心,你的車貸利率可能是不合理的。

以名下汽車作抵押借款,可以迅速取得資金,是一個解決資金週轉的好方法。雖然汽車貸款利率較高,但相較於銀行信貸仍有許多優點,例如:申請門檻不高、申貸流程簡便、貸款金額較高,也因為這些汽車貸款優點,成為許多貸款者的優先選項。

汽車貸款的陷阱通常暗藏在月付金與利率上,幸好網路上有許多試算工具,讓我們可以輕鬆地掌握,實際的貸款利率與月付金。只要在申請汽車貸款前,利用本文所整理的試算工具進行利率試算,就能避免掉入不肖業者的數字陷阱中。