每個月的薪水都卡得剛剛好,甚至還有點不夠用,偏偏這時候又因為生病、車禍、延後發薪等種種原因,急需一筆3~5萬的現金紓困,金額雖然不高,卻很難湊出來,到底有什麼辦法可以安全又快速的取得小額貸款呢?

一、小額貸款有哪些?好處是什麼?

常見的小額貸款方案有銀行小額信貸、機車貸款、手機貸款、保單借款等,額度彈性,都能滿足3~5萬元的小額需求。好處是條件寬鬆,不需要擔保品,審核又很迅速,約1~3天就能撥入指定帳戶。

1.小額信貸

銀行的小額信貸額度彈性,利率也低,撥款非常迅速,但是對於個人的信用條件評估相當嚴格,負債比過高、沒有穩定的工作收入,或是有信用瑕疵,都很難通過審核。

2.機車貸款

機車貸款額度最高10萬元,是將名下機車當作擔保品,向融資公司申請貸款。融資公司的審核條件寬鬆,只要機車還能正常行駛,就有機會通過申貸。

3.手機貸款

現今智慧型手機價值動輒數萬元,已經足以被當作擔保品來申請手機貸款,以滿足極小額的資金需求。申貸時,不用真的將手機留下,只需要提供手機的IMEI碼就能順利申請,額度會依手機價值有所不同,約2~6萬元。

4.保單借款

保單借款是將你累積的保單價值準備金預支出來,作為緊急紓困。常見的終身壽險、年金險、儲蓄險,都可以辦理保單借款;但無保價金的保單,如意外險,就無法申請。保單借款額度是保價金5~9成,利率在2.7%~9%間。

二、為什麼我的銀行小額信貸不過?要怎麼提高過件率?

銀行小額信貸看重個人的條件,負債比過高、信用評分不佳、信用不良等,都很有可能被銀行婉拒。那麼,要如何增加信用貸款的過件機率呢?以下幾個方法,都能幫助你提升信用評分,更有機會通過銀行的審核。

1.降低負債比

停止申請非必要的貸款,進行債務整合,減輕每月負擔、停止惡性循環

2.調整繳款習慣

準時繳交貸款或卡費,不再只繳最低應繳金額

3.培養良好信用

申辦信用卡,每月消費並準時全額繳費,與銀行維持長期的信用往來

若是向銀行申請小額信貸沒過,還是可以考慮向融資公司申辦其他貸款方案,例如前文所說的機車貸款、手機貸款等,較有機會取得資金。

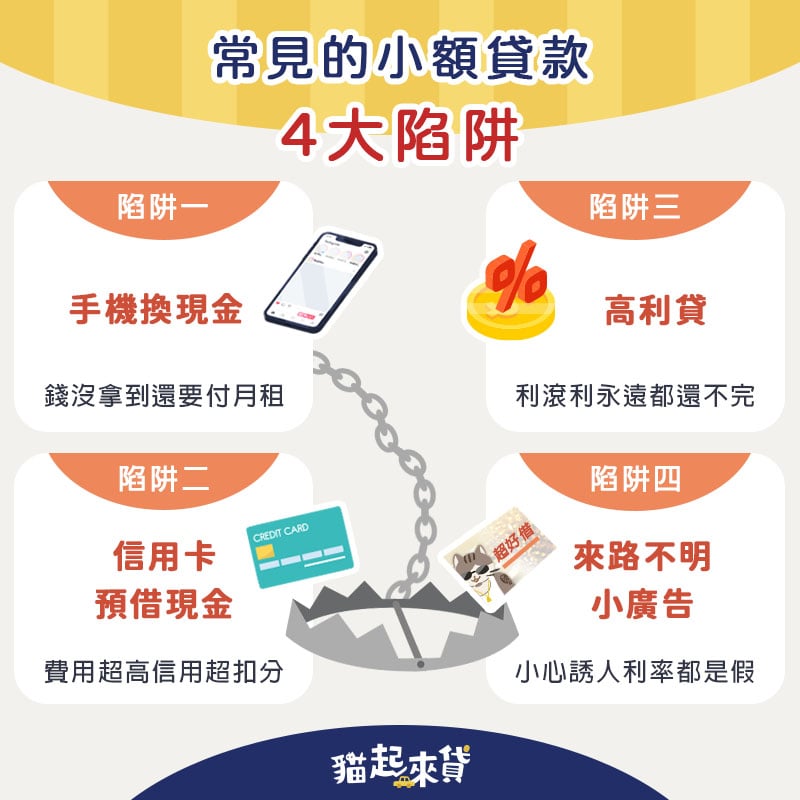

三、小額貸款可能有哪些陷阱?

如果可以,向銀行申請小額信貸當然是最優先的選擇,利率低又受金融法規保障,但嚴格的審核機制並不是人人都可以通過的。急需資金卻被銀行婉拒的你,在找尋申貸方案和管道時,一定要小心處處潛藏的風險和陷阱。

陷阱一:手機換現金

坊間常見手機換現金的「手機貸款」方案,只要申辦新門號、新手機,就能馬上取得現金,每月再透過通信月租費還款即可。不肖業者會在手機到手後謊稱貸款未過,讓申請人不僅拿不到現金,還要負擔高額電話費,得不償失。

陷阱二:信用卡預借現金

有些人可能會覺得小額資金需求,用信用卡預借現金就好,但其實預借現金的利率和手續費都很高,循環利息可能會成為極大的負擔。此外,預借現金也會上聯徵紀錄,進而影響個人信用評分,申辦前千萬要仔細考慮。

陷阱三:高利貸

高利貸的看似來者不拒,其實唯一的審核條件就是能從你身上撈多少錢!超高利率、還息不還本,本利滾雪球讓小額借貸瞬間變鉅額負債,債務人還不起就用暴力、精神折磨討債。

陷阱四:來路不明小廣告

信箱裡的小廣告常常以彈性的額度、快速的撥款、漂亮的利率,吸引有緊急資金需求的民眾前往申貸。但這類的小廣告其實都暗藏許多陷阱,例如超高額手續費、以月而非以年計息等。

申辦小額貸款時,無論再怎麼急迫,一定都還是要慎選管道和方案,才不會誤入陷阱。如果不知道從何比較起,也可以洽詢上市融資經銷商,貓起來貸的專業團隊,快速為你解決資金煩惱!