除了可以用房子、車子貸款外,連手機也可以拿來借錢?這種貸款方式,就是時下最夯的「手機貸款」。手機貸款怎麼申請?有貸款的風險嗎?其實任何貸款都有它的風險存在,本篇將教你如何避開手機貸款的陷阱,讓你利用身邊的手機,就能安全又迅速地取得一筆週轉資金。

一、手機貸款是什麼?

「手機貸款」申請時的必要條件,就是需要有手機「IMEI」碼(國際行動裝置識別碼),才能作為申請的依據。每一支手機都有一組獨有的「IMEI」碼,因此「IMEI」碼可以視為手機的身分證,也可以拿來向貸款機構申請「手機貸款」。

1.手機貸款的申請管道有哪些?

銀行目前尚未承作「手機貸款」的業務,因此「手機貸款」只能向融資公司,或其他民間貸款公司來申辦。

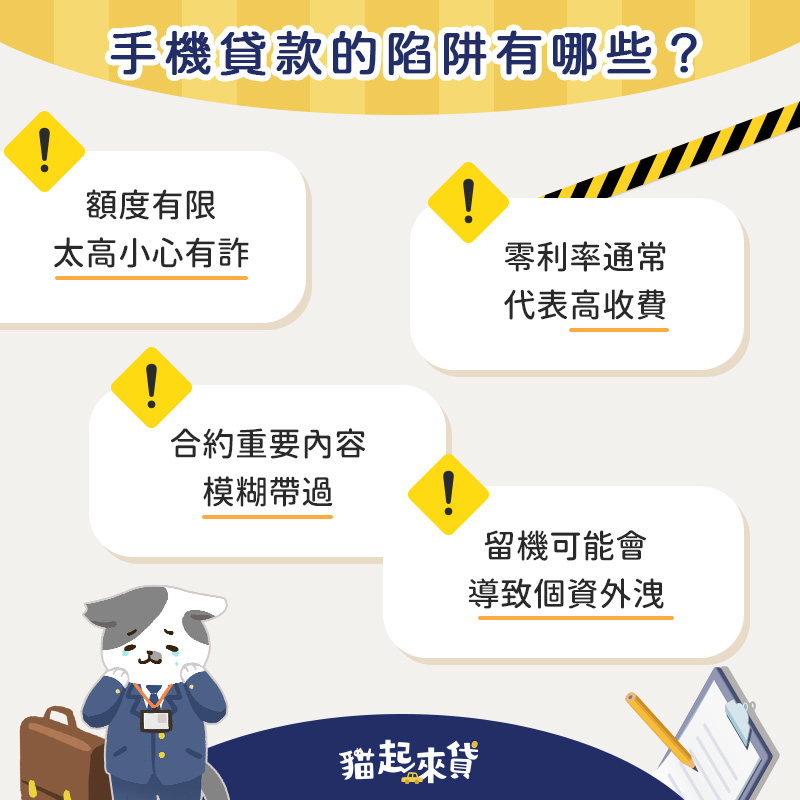

二、手機貸款風險有哪些?

手機貸款的風險,其實說穿了就是業者的貸款話術。利用令人心動的說詞,誘使人申請看似優惠,實際上卻充滿陷阱的方案。以下列出常見的手機貸款風險:

1.高額度貸款方案

手機貸款的最高額度為6~8萬,若是高於這個價格區間的方案就需要小心。因為手機的價值並不高,所以貸款方案的額度越高,代表背後的隱藏利率則越高。

2.零利率即高收費

貸款只要看到「零利率」或是「低月付」時,就要提高警覺。因為申請手機貸款的門檻並不高,但是對貸款業者來說,卻要承擔較高的貸款風險,所以將風險反映在利率上,是再正常不過的事。而「零利率、低月付」,除了是吸引顧客上門的一種話術外,背後也可能潛藏著高額的申請費用、手續費、代辦費,或是違約金等。

3.模糊的合約內容

合約的敘述內容含混不清,例如申辦後必需扣留手機;未將貸款利率明確寫上;或者貸款期限過長,所付出的月付金,將遠高於貸款的總額等。諸如此類的合約內容,並不會清楚的敘述出來,或者以極小的字體,寫在不起眼的角落,讓申請的人疏忽而簽下合約。

4.資料外洩的風險

若是業者要求申請手機貸款時,必須將手機留下才能申辦,此一方式將會增加手機內部資料外洩的風險。因此在申請前,要問清楚是否需留機才能申請貸款。

5.貶值時風險轉嫁

手機推陳出新的速度非常快,一旦新機上市,舊機的價格很容易就會崩跌。因此業者通常會調高手機貸款的利率,將價格波動的風險,轉嫁到申請者身上。

三、如何避免手機貸款風險?

有沒有辦法可以避免手機貸款的風險?其實是有的,可以依照以下的建議事項,就能有效避免手機貸款的風險。

1.選擇適合管道進行申請

民間貸款機構如當鋪、代書代辦等,都有貸款風險上的疑慮。因此建議向大型上市櫃的融資公司詢問,找尋適合自身條件的貸款方案來申請,是比較有保障的一種貸款方式。

2.仔細研究貸款合約內容

除了向大型的融資公司申請手機貸款外,對於貸款合約的內容敘述也要仔細研究。例如利率、月付金、還款期限以及申請費用等,都要清楚瞭解後再作簽約的決定。

3.不要輕易相信業者話術

不要相信「零利率、低月付」等話術,通常在零利率低月付的背後,業者會以另外的形式賺回來,畢竟賠錢的生意沒人做。

四、如何防範手機貸款陷阱?

要避免遇上手機貸款詐騙,可以秉持以下的原則:

1.申請銀行小額信用貸款

假如資金的需求不大,自身的信用條件也有一定的水準(信用分數有600分以上),建議可以向銀行申請信用貸款,既安全又有保障。

2.向大型的融資公司申請

因為大型融資公司與銀行都受到政府的監督,在貸款申請上較民間貸款機構來得有保障。而且貸款的種類眾多:有機車貸款、汽車貸款、二胎房貸等可以選擇,應該能滿足資金週轉的需求。

3.不輕易交出證件與存摺

詐騙集團最終目的,不是為了錢就是為了個人證件,因此銀行存摺與身分證件不可輕易離身。

4.向反詐騙165專線求證

若是對手機貸款的方式有疑慮,可以打電話向165反詐騙專線詢問,是否有新型的詐騙方式產生。

五、手機貸款常見Q&A

- Q手機貸款安全嗎?

- 只要是向大型融資公司申請,手機貸款也是安全的資金週轉方式之一。

- Q手機貸款一定要留機嗎?

- 不一定。可以選擇手機貸款不需留機的業者申請。

- Q如何避免手機貸款風險?

- 只要秉持不貪小便宜;事事謹慎小心;並向大型融資公司申請等原則,基本上是可以降低手機貸款被詐騙的機率。

任何貸款種類都有一定的風險,只要在慎選貸款管道;不被華麗的話術迷惑;以及勿貪小便宜的原則下,是可以有效降低手機貸款的風險。不過,因為手機貸款的利率偏高,還是建議可以選擇信用貸款、汽機車貸款、二胎房貸等方式,更能滿足資金週轉的需求。