你的車貸利率是真實的嗎?你知道有些車貸業務,為了能順利簽約,會刻意低報利率嗎?本文整理了4種常見的車貸利率陷阱與話術,並實際試算,車貸利率多少才合理。教你如何聰明辦車貸,遠離車貸陷阱。

一、車貸利率陷阱有哪些?

不論是新車貸款或舊車(老車)貸款,都存在著許多車貸利率陷阱,有些是用話術隱藏額外的費用,有些則是用不同的計算方式來魚目混珠。以下介紹4種常見的車貸利率陷阱與話術:

1. 購車零利率方案,不是真的免利息

不論是買汽車、機車,都可能遇到車商跟你說「購車分期零利率」、「買車x萬x期0利率」,買車錢不夠,跟銀行、融資公司借錢,還不用支付利息,有這麼好的事嗎?其實,零利率不是真的免利息,只是以「另一種形式」來拿走你應付的利息,方法如下:

(1)收取補貼息

「補貼息」也就是簽約時,先將利息結清,後續繳款只需要償還本金的意思。

(2)提高購車價

通常買車時,車商會給「現金價」和「貸款價」兩種價格,如果直接用現金支付,車價會比較低;如果要貸款分期,車價就會變高。其實就是把現金購車與分期購車間的價差,藏入車價總額中,而這筆費用就是分期的「利息」,因此也不是真的免利息。

舉一個例子,B先生打算購車,業務告訴他該車原價70萬,只要自備款10萬,就能享有60萬3年分期零利率的優惠,月付金約16,666元。而現金價比較便宜,是67萬,其實這3萬的價差就是你的車貸利息。

因此,這個60萬零利率的方案,真正的貸款本金是57萬,以月付金16,666元、繳36期回推,就可以算出隱藏其中的年利率約3.36%。

2. 用定額月付金,回推出超低的利率

有些業務可能會用固定的月付金數字來回推車貸利率,因為這種算法可以算出比較漂亮的數字。但是固定金額的月付金,其實代表每個月都要繳一樣多的利息,將總利息拉出來看,就會發現實際的利率根本不是這麼一回事。

某業務提出汽車貸款48萬元,月付金13,440元,分48期償還的方案,並表示利率為8.6%。但透過以下的試算,可以發現業務說的8.6%並不正確。

將月付金13,440元乘上48期,可以得出本利和共645,120元,總利息是165,120元,算下來利率應約為15.4%才對。利率如果真為8.6%,本利和應該只有568,983元,總利息是88,983元,和業務報的利率相比,整整差了76,137元。

3. 不用常見的年利率,而是用月利率計息

某些民間借貸的小廣告可能會以「每萬元利息300元」,或「月息2.5%」等「優惠方案」來吸引申貸者上門。這些廣告看似吸引人,卻不是正規申貸管道常用的遊戲規則。

如果把它們換算成銀行和融資公司的標準計算單位「年利率」,會發現這些利率其實高得嚇人。每萬元利息300元乘上12個月,年利率就是36%;月息2.5%乘上12個月則會變成30%,遠遠超過正常值許多。

4. 呼吸專案低門檻,卻隱藏著高利率陷阱

所謂的「呼吸專案」就是即使你沒有勞健保、沒有薪轉,只要你還有呼吸,辦車貸一定會過的意思。但是這種不限條件、人人都可以辦的車貸方案,只有民間借貸公司才看得到,且通常都伴隨著高利率、高收費的車貸利率陷阱。

因為不管是跟銀行、或融資公司申辦車貸,都需要了解借款人的還款能力,才能決定是否過件。而民間車貸之所以不用看條件就借,是因為他們收取高額利息(可能以月息、日息計算),或者利用「只還息不還本」的方式,讓借款人支付高額費用。因此,如果遇到業務推銷「呼吸專案」,要小心背後隱藏的車貸利率陷阱。

二、車貸利率多少合理?各種車貸的利率比較一次看

那麼,到底車貸利率多少才算合理?我們整理了不同車貸種類、不同申貸管道的車貸利率,幫助你快速檢查你的車貸利率。

1. 車貸利率介紹

(1)汽車貸款利率

以貸款種類來說,購車貸款的車貸利率,新車最低6%起、中古車4.27%起;原車融資 、汽車增貸的車貸利率,則是2.65%起。若以車貸管道來比較的話,銀行車貸利率大約是2.6%~16%;融資公司則是5%~15%;民間最高,約在6%~30%之間。

(2)機車貸款利率

機車由於放貸風險較高,銀行沒有承作機車貸款,只能向融資公司申貸。新車利率約為10%,中古車則是13%~16%左右。

2. 車貸利率多少合理?

車貸利率會因為申貸管道、借款人條件,而有所差異,但照理說都不能超過法定利率上限16%的規範,因此當你遇到車貸利率是高於16%(等於月利率1.33%)的情況,那代表你的車貸利率是不合理的。

要注意的是,有些車貸業務可能會刻意不提車貸利率,只強調月付金、月繳多少,因此,以下提供車貸利率試算表,方便你比對車貸月付金(以貸款10萬試算):

| 貸款利率/期數 | 12期 | 24期 | 36期 | 48期 | 60期 | 72期 |

|---|---|---|---|---|---|---|

| 3% | 8469 | 4298 | 2908 | 2213 | 1797 | 1519 |

| 5% | 8561 | 4387 | 2997 | 2303 | 1887 | 1610 |

| 7% | 8653 | 4477 | 3088 | 2395 | 1980 | 1705 |

| 10% | 8792 | 4614 | 3227 | 2536 | 2125 | 1853 |

| 16% | 9073 | 4896 | 3516 | 2834 | 2432 | 2169 |

| 24% | 9456 | 5287 | 3963 | 3260 | 2877 | 2633 |

| 30% | 9749 | 5591 | 4225 | 3601 | 3235 | 3008 |

| 36% | 10046 | 5905 | 4580 | 3958 | 3613 | 3405 |

3. 影響車貸利率因素

(1)職收和信用條件

收入越高、還款能力越好,越有機會貸到較佳的利率。

(2)車輛現值

銀行會參考汽車的現值決定核貸利率,但融資公司則對車況沒太大要求,也不會當作主要審核標準。而機車貸款利率較高,是因為機車可貸額度比原有價值要多,現值也非主要影響因素。

(3)申辦管道

銀行利率最低,但不易過件;融資利率稍高,卻審核寬鬆。而民間貸款由於較無規範,利率很可能高至20%~30%。

三、如何防範車貸利率陷阱?

如何避免落入車貸利率陷阱?除了可以參考前面提供的車貸月付金表,本文也提供車貸利率試算公式,教你如何驗算你的車貸利率是否合理,避開車貸利率陷阱。

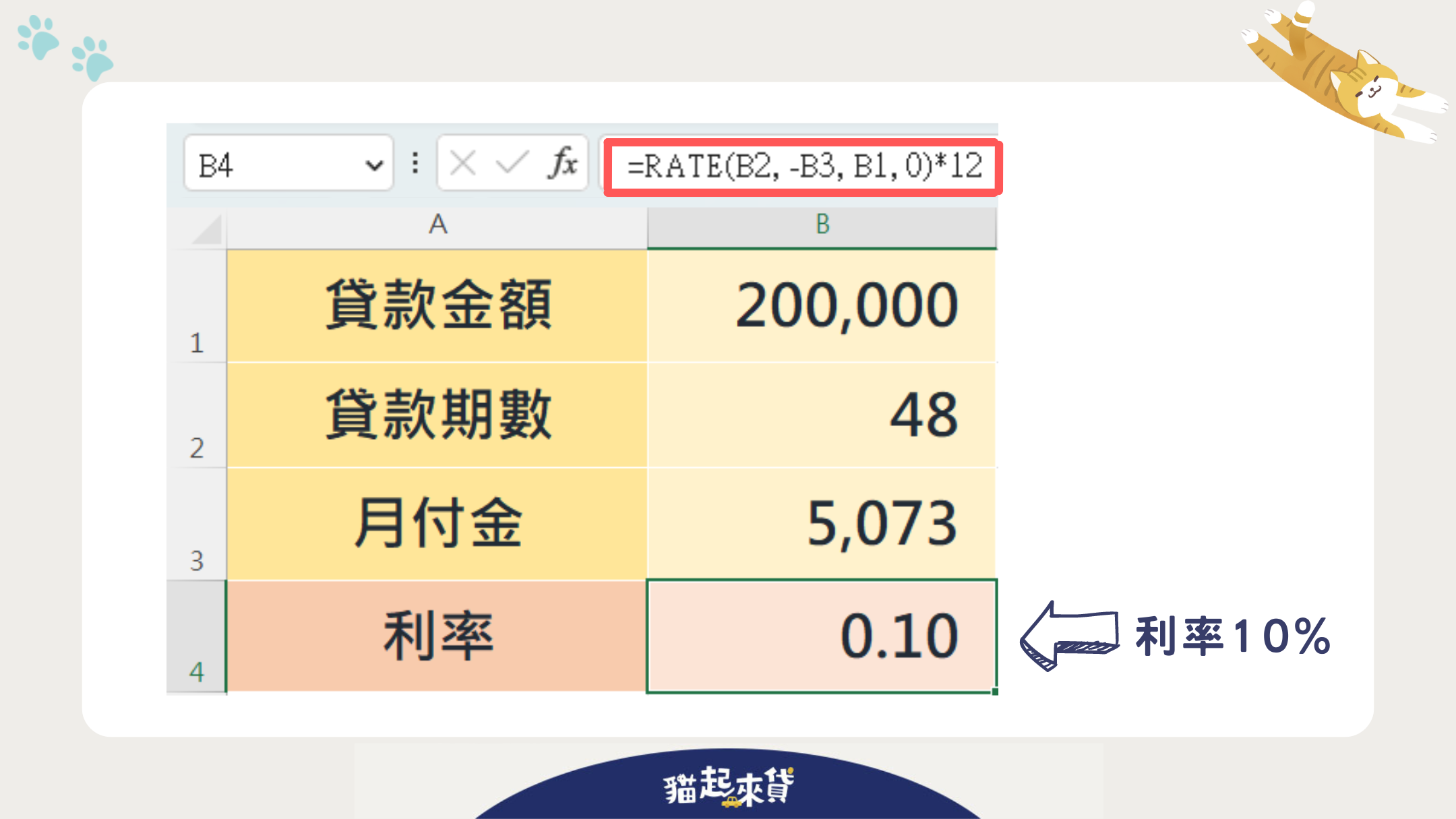

1. 利用EXCEL試算車貸利率

車貸還款方式是採本息平均攤還法,也就是每個月的還款金額固定,但每期應繳本金跟利息會逐期變動。而本息平均攤還法的公式為:

每月應付本息金額之平均攤還率={[(1+月利率)^月數]×月利率}÷{[(1+月利率)^月數]-1}

平均每月應攤付本息金額=貸款本金×每月應付本息金額之平均攤還率

從上述可以知道,如果要用月付金回推車貸利率,公式更加複雜且難自行推算,因此建議可以利用EXCEL表來做驗算,車貸利率試算公式如下:

=RATE(繳款期數, -每月繳款金額, 貸款金額, 0)*12

=RATE(48, -5073, 200000, 0)*12。

2. 利用銀行試算工具

如果不知道怎麼算車貸利率,更簡單的方式,就是直接利用銀行網站的試算工具,雖然沒辦法回推車貸利率,但還是可以依照車貸業務提供的額度、期數及利率試算月付金,看看是否一致。

3. 找評價好的車貸管道

還有一種方式,可以幫你遠離車貸利率陷阱,那就是找評價好一點的車貸管道。申辦車貸時,建議不要急著申辦,花點時間多做比較,選擇資訊公開透明、網路評價優質的貸款公司,專業的車貸業務可以幫你評估條件,找出最合適的車貸方案,解決你的資金需求。

四、其他車貸利率相關的Q&A

- Q低頭款、低月付是真的嗎?划算嗎?

- 低頭款、低月付意味著更長的還款期,或許一開始繳得輕鬆,後面還是得把既定的本利和還清,是先甘後苦的作法,其實沒有比較划算。

- Q我要如何知道汽車殘餘價值是多少?

- 目前國內二手車市的行情,都是參考每月出版的《天書》或《權威車訊》,裡面刊載的車價會隨時間浮動變化。

- Q業務說我貸款未繳清還能再貸款,是詐騙嗎?

- 想申辦汽車轉增貸,前貸必須先繳滿6~8期,如果只繳3、4期,核貸的機率就不大。而機車二貸的條件更為嚴格,前貸必須經過代償結清,才有機會再申貸。因此若繳沒幾期,業務卻說保證過件,就很有可能是詐騙。

- Q我要如何降低車貸利率?

- 想要拿到更好的申貸條件,向銀行證明自己的還款能力是相當重要的。能附上越完整的收入證明和財力證明,就越有機會取得較低的車貸利率。

申辦車貸時,一定要向業務問清楚你的利率是多少,如果對方不願清楚回答,建議還是多找幾家詢問比較,才能避開這些車貸利率陷阱,貸得合理、安心。