個人信用評分是怎麼計算的?多少分才算高分?如果想跟銀行貸款,聯徵信用分數至少要600分,但如果想要提高你的貸款過件率,甚至拿到更好的額度、利率條件,信用分數當然是越高越好。想知道如何避免信用扣分、增加你的個人信用分數,貓起來貸教你如何做到。

一、什麼是信用評分?用途是什麼?

個人信用評分是聯徵信用報告的加查項目,這個分數是聯徵中心根據你過去跟金融機構的往來紀錄,量化過後所打出來的分數。未來你在跟銀行辦理貸款、信用卡的時候,銀行就會參考你的個人信用評分,作為作為是否要與客戶往來的評判標準,如果信用評分過低,就有很大的機率被銀行拒之門外。

二、信用評分多少算高?多少才能貸款?

信用分數滿分是多少?幾分算高?想要知道自己的信用評分是好是壞,必須先了解個人信用評分的三種結果:

1. 實際分數

如果你的信用狀況沒有異常,聯徵中心會給予一個真實的信用評分,這個分數介於200分~800分之間。個人信用評分的滿分是800分,如果你的分數越接近800分,代表你的信用良好;如果你的分數較接近200分,那就代表你有信用瑕疵、甚至信用不良等情形。

2. 固定分數

信用評分的固定分數是200分,如果你拿到這個分數,代表你的信用狀況非常差,但仍有部份銀行願意跟你往來。這種時候,聯徵中心就會給你一個分數較低的固定評分,基本上銀行看到這個,就不太會再貸款給你了。

3. 無法評分

如果你的個人信用評分是出現「此次暫時無法評分」,可能是因為你有以下情形:

- 信用資料不足:如果你是從來沒有跟金融機構往來過的信用小白,或者你是很久以前曾經往來過的信用老白,都會因為聯徵中心沒有足夠的銀行往來資料,而被判定為「信用資料不足」。

- 不適合取得信用:如果你是年紀小於法定年齡18歲,或者你是受監護宣告者,那麼聯徵中心也不會給你信用評分。

- 信用不良情形:如果你的貸款有逾期、催收、呆帳情形,或信用卡有強制停卡、催收、呆帳的狀況,或出現票據拒絕往來紀錄,聯徵中心也會暫時不給分數。

- 債務協商註記:如果你有跟銀行申請債務協商,聯徵中心會以協商期間報送的資料,無法判定出你的信用風險為由,不給予個人信用評分。

- 信用資料有爭議:如果你對於聯徵報告裡的內容有疑慮,並且已經向聯徵中心提出異議,那麼你的個人信用分數也會暫時空白。

如果你想要跟銀行申請貸款、或是信用卡,首要條件就是必須有實際的個人信用評分,接著就是建議個人信用評分至少在600分以上,才會比較好通過銀行審核,有的銀行甚至會要求須超過700分。

三、影響信用評分的因素有哪些?

個人信用分數是怎麼算出來的?根據聯徵中心的公開資料,個人信用評分的計算方式非常複雜,評分標準包含以下幾項:

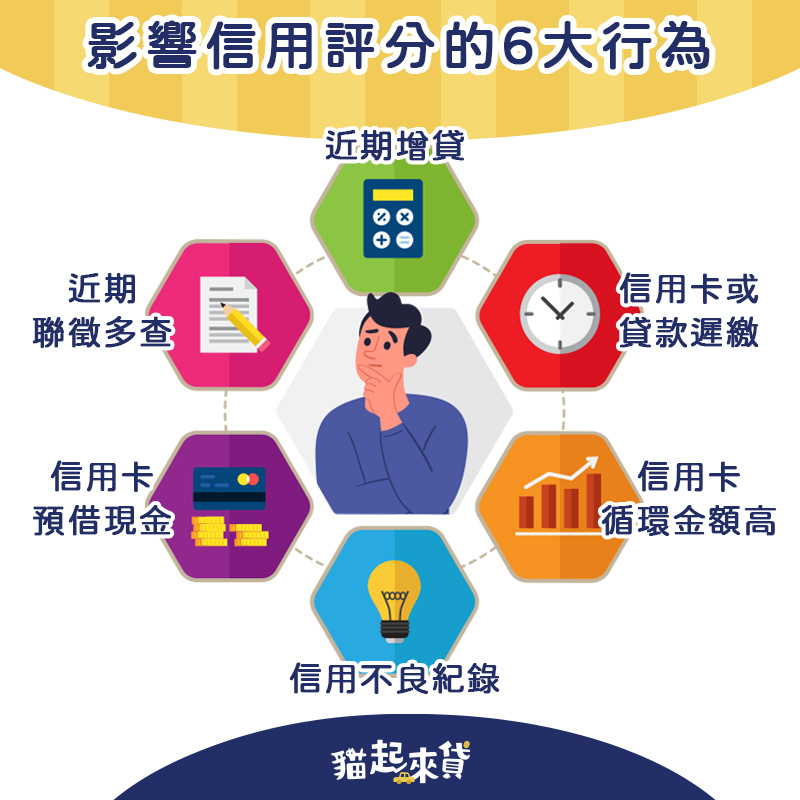

1. 繳款行為

繳款行為的信用資料,包含你的信用卡、貸款、票據等負債,有沒有過延遲還款的紀錄?如果有遲繳紀錄,還會看延遲時間、發生頻率及嚴重程度,另外也會看你的信用卡是否都有全額繳款。

2. 負債

這部分主要是看你的信用擴張程度,簡單說就是你的名下到底有多少負債、金額是多少。詳細的資料包含:

- 負債總額:除了要了解目前你名下有多少筆債務、金額是多少之外,也會看你的信用卡額度使用率。所謂的信用卡額度使用率,就是你當期應繳金額加尚未到期的金額,占信用卡額度的比率。

- 不適合取得信用:如果你是年紀小於法定年齡18歲,或者你是受監護宣告者,那麼聯徵中心也不會給你信用評分。

- 負債型態:包含你的信用卡有沒有使用信用卡循環利息、有無預借現金,以及你目前的貸款類型,是屬於有抵押房子、汽車的有擔保貸款,還是無擔保貸款。

- 負債變動幅度:當你跟銀行貸款之後,如果都有按時繳款,照理說你的負債總額是會慢慢減少的,但是如果你又有再新增其他貸款,導致負債總額遲遲未下降,那麼就會影響你的個人信用評分。

3. 其他

除了前述兩種個人信用評分標準外,聯徵中心也會採用以下三種信用資料,來綜合評分:

- 信用長度:信用卡的持有時間長短,也會影響個人信用評分,通常聯徵中心會採用你目前持有的「有效信用卡」中,使用最久的那張卡來計算。

- 新信用申請:金融機構近期的「新業務」查詢次數過多,也會影響信用分數,但如果是銀行定期的「原業務查詢」,則不受影響。

- 保證資訊:如果你有幫其他人作保,也就是擔任貸款保證人,也會影響到你的信用分數。

在送出貸款申請前,一定要特別留意自己是否存在以上情形,可能會被銀行視為財務狀況不佳,會大大影響信用評分的結果喔!

四、有信用瑕疵怎麼辦?要怎麼提高信用分數?

信用評分非常重要,但要維持在良好的狀態卻非常不容易,一般而言,信用報告建議維持在600分以上,只要低於400分,就會被金融機構視為信用瑕疵,難以貸款。想要提高信用分數,可以從以下3個方法著手:

1.準時繳交貸款或信用卡費

準時全額繳交,就能夠維持現有的信用分數。注意,信用卡費須「全額繳清」才算數!

2.培養信用長度

和銀行往來的歷史越久,時間越長,銀行越能放心將款項貸給客戶。

3.整合貸款,減少負債比例

當負債比例過高,客戶無力繳款,銀行就會停止放貸。財務惡化之前先整合名下負債,不僅能減輕還款壓力,還會使信用分數慢慢回升。

但在財務緊縮的情況下,要怎麼打破惡性循環,快速將信用評分拉回正常值呢?最好的選擇,就是向股票上市的融資公司申辦貸款,整合負債。一起來看看下面的例子:

融資公司貸款舉例

最終A先生以自家汽車融資50萬元,順利償還信用卡循環及信用貸款債務,信用評分逐漸止跌回升回到正常值,也重獲申請信貸的資格,甚至因為較佳的信用評分,而取得較低的貸款利率及較長的還款年限。

五、個人信用評分常見問題

- Q如何查詢信用評分?手機可以查信用分數嗎?

- 想要了解你的個人信用評分是多少,可以在向聯徵中心申請信用報告時,勾選加查信用分數即可,查詢聯徵信用報告的方式有以下五種:

- 臨櫃:本人親臨或委託他人至聯徵中心櫃檯辦理。

- 郵局代收代驗:本人親臨郵局儲匯窗口辦理。

- 郵寄:本人郵寄辦理。

- 電腦查閱:使用個人電腦,在聯徵中心官網以自然人憑證,或以銀行、證券、保險業等金融機構核發的軟體金融憑證。

- 手機查閱:透過App Store或Google Play,搜尋「TW投資人行動網」,安裝App並完成憑證申請,即可快速查閱個人信用報告及信用評分電子檔。

- Q信用評分多少才能貸款?

- 信用評分的門檻分數是600分,越高越好,低於400分就算是信用瑕疵了。信用評分低會讓貸款變得困難,無法取得較佳的利率和償還條件,甚至可能被銀行婉拒。

- Q信用評分低會怎麼樣?分數低還可以申辦汽車貸款嗎?

- 信用評分低,貸款會被銀行婉拒,建議你可以向上市融資公司申辦汽車貸款,融資公司的審核較寬鬆,你可以利用車貸來整合現有負債,只要按時還款,就能逐步提升信用分數。

- Q信用評分多久更新?

- 個人信用評分是隨時在更新的,只要金融機構有報送你的金融往來紀錄到聯徵中心,你的信用分數就會即時更新。

- Q聯徵註記要多久才會消除?

- 依據不同註記,塗銷時間也不同。信用不良紀錄3~5年,票信不良紀錄3年,信用卡資料6個月~7年不等,而債務協商則會揭露1~10年。